子どもが自分一人でお金を自由にかつ安全に使うことができない場合は、お金を管理する手段を考えておく必要があります。いくらお金があっても自分のために、かつ安全に使うことができないと意味がありません。

お金を管理する手段にはどのようなものがあるのでしょうか?

金銭管理がある程度できる人は、大きなお金を持つ代わりに、定期的にお金が入る仕組みをもつことで、金銭管理が安全かつ楽になります。

お金をうまく使う判断能力が十分でない人には「成年後見制度」、ある程度の判断能力はあるけれども日常のお金の出し入れが心配な人には「日常生活自立支援事業」の利用などが考えられます。

定期的にお金が入る仕組み

大金を持っていると、詐欺で騙しとられるリスクや、残高管理がうまくできないためにあるだけ使ってしまう恐れがあります。大金を管理していくのではなく、定期的に必要な金額を受け取れるようにしておくだけでお金の管理はずいぶん楽になります。

定期的にお金を受け取る仕組みで、親が残せるものをいくつか見てみましょう。

信託(家族信託、信託銀行・銀行の遺言代用信託、生命保険信託)

信頼できる親族や企業に財産を託して子どものために使ってもらうのが”信託”です。

委託者(親など)が受託者(親族、信託会社などの企業)に財産を預けて管理してもらい、財産及び財産から生じる利益を受益者(子など)に定期的に渡してもらいます。

障害者扶養共済制度(しょうがい共済)

障害のある人を育てている保護者が毎月掛金を納めることで、保護者が亡くなった時などに、障害のある人に対して一定額の年金を一生涯支給する公的制度です。

- 支給額:月2万円/口(最大2口まで)

- 掛金月額:9,300~23,300円/口(加入時の保護者の年齢による)

生命保険の個人年金保険

親が保険料を支払い、子どもを年金受取人とすることで、子どもが定額を受け取るようにすることができます。ただし、以下の理由からお勧めしていません。

- 年金形式ではなく一括で受け取るように受取人が変更できる。

- 金額によっては年金受取時に雑所得として確定申告が必要となる。

成年後見制度

知的障害・精神障害・認知症などで、ひとりで決めることに不安や心配のある人が、お金の出し入れや、様々な契約・手続などをするときに、本人に代わって後見人が行う制度です。

成年後見人がやること・できること

財産管理

- 預貯金通帳を預かり、全ての財産を管理し、支出の判断を行う(親や親族も口出しできない)

- 不動産や有価証券などを処分することが可能(自宅を処分する際は裁判所の許可が必要)

- 日々の細かいお金は、数万円程度を月に1回本人やグループホーム職員に渡すことが多い

- 家賃や公共料金など定期的な支払いを行う

- 相続の遺産分割協議で本人に代わって協議に参加 など

契約行為(身上監護)

- 障害福祉サービス利用や、入院、住居の賃貸などの契約

- 悪徳商法など本人に不利益となる契約の取り消しを行うことができる など

成年後見人ができないこと・やらないこと

- 家事や買い物などの支援

- 身元引受人や保証人

- 本人の死後の業務(火埋葬や債務の支払等の一定の死後事務は親族がいない場合に家庭裁判所の許可を得て行うことができる)

法定後見と任意後見

本人が判断能力があるうちに後見人を選んで認知症等に備える任意後見と、家庭裁判所が後見人を選任する法定後見があります。判断能力がない人が任意後見人を選ぶことはできないとされるため、ここでは法定後見について触れていきます。

法定後見について

- 家庭裁判所に制度利用の申し立てを行い、裁判所が後見人を選任します。

- 後見人は弁護士や司法書士などの専門家に限らず、親族や第三者など誰でもなることができます。(未成年者、本人と対立している人とその親族、破産手続き中の人、過去に後見人を外された人などはなれません。)

- 本人の流動資産額(預貯金・有価証券など)に応じて月額2万円~の報酬がかかります。(親族後見人などが報酬を請求しないことは可能です。)

- 財産管理は弁護士や司法書士などの専門職後見人が行い、契約行為などの身上監護は親など親族後見人が行うというような複数後見人も可能です。複数後見人の場合でも後見人報酬合計は1人の時と同じです。

3つの種類

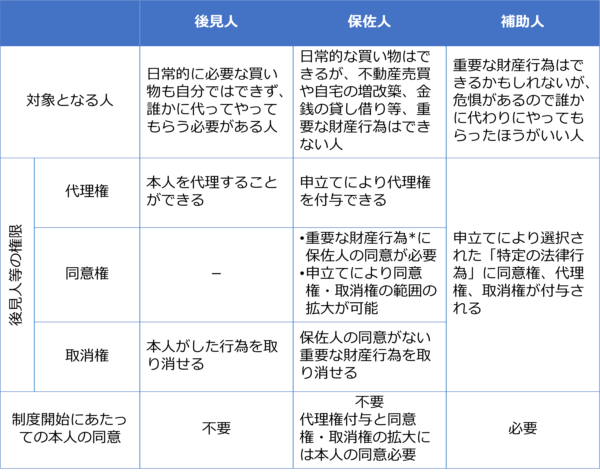

成年後見制度には、本人の判断能力に応じて、後見人、保佐人、補助人の3種類(類型といいます)があります。日常の買い物が本人にはできず、誰かに代わりにやってもらう必要がある人には後見人、日常の買い物程度はできるが、不動産の売買や金銭の貸し借りなど重要な財産行為ができない人には保佐人、重要な財産行為はできるかもしれないが、できれば誰かに代わりにやってもらった方がいい人には補助人がつきます。

本人の判断能力等に合わせて、後見人、保佐人、補助人の権限が定められています。また、補助人を利用するには本人の同意が必要です。

法定後見の注意点

- 申し立ての際に候補者をたてることはできますが、必ずその人が選任されるとは限らず、家庭裁判所が選任します。

- 一度始めると原則として一生やめることができません。

- どれほど親身になって後見業務を行うかは後見人次第です。気に入らない、本人と相性が良くない後見人が選任されたとしても、不正などよほどの事情がないかぎり後見人を変えることはできません。

- 財産が多いと「後見制度支援信託」あるいは「成年後見監督人」と呼ばれる制度を使うことになり、余計な手間と費用がかかります。

- 財産が多いと弁護士あるいは司法書士が選任される傾向にあります。

成年後見をいつから開始するべき?

後見人がつくことによりストレスが生じる可能性や費用を考えると、できるだけ遅い開始がいいかもしれません。ただ、相続で後見人が必要となった時などのドタバタで成年後見利用を申し立てると、言われるがままに進めることになり、結果として“ハズレ”の後見人になりかねません。

また、ドタバタの時でなくても、歳をとって気力・体力が衰えてから考えたのでは、難しい制度を理解して手続きすることがおっくうになり、言われるがままに進めることになりかねません。

そのような事態を避けるためには、信頼できる人をあらかじめ見つけておき、親が元気な内に財産管理を後見人にバトンタッチし、親は身上監護の後見を担当する複数後見人とすることが考えられます。そうすることで、後見人の活動を横で見ることができ安心へとつながるでしょう。

成年後見制度の利用開始はとても大きな決断です。良くない噂も聞きますので、どうしても後回しにしがちですが、親の気力・体力が十分なあいだに成年後見制度の開始を具体的に考えた方がいいでしょう。

誰に後見人を頼めばいい?

親族後見人

親族を後見人の候補者とすることができます。後見人は裁判所が選任しますので、必ず希望通りになるとは限りませんが、親族間での争いや、他の家族の反対がない場合は、候補者である親族が選任されることが多いでしょう。ただし、事業を営んでいたり、返済中の債務があるなど法的処理が伴う場合や、法的紛争を抱えている場合などは弁護士等が選任される傾向にあります。

多額の流動資産(地域により500万円~1,200万円以上)を所有していると、親族が選任された場合に、後見人による不正を防止するために後見制度支援信託または後見監督人と呼ばれる制度の利用を求められることになるでしょう。

- 後見制度支援信託:日常生活には必要ないお金を信託銀行などに預けておき、そのお金を使う場合に裁判所の許可を得る仕組みです。費用がかかります。

- 後見監督人:後見人の後見業務を監督する弁護士等の専門職です。後見人報酬の半額程度の報酬が必要です。

また、財産が数千万円以上など多額の場合は、親族や社会福祉士・行政書士ではなく弁護士や司法書士が選任されることが多くなります。

専門職後見人

弁護士、司法書士、行政書士、社会福祉士などの後見人は専門職後見人と呼ばれます。専門職後見人を候補者として申し立てることができます。

それぞれの特徴・得意分野は以下の通りです。

弁護士

- 虐待など本人の権利が侵害されている場合や、親族間でのトラブルがある場合

- 財産が高額、不動産管理等がある場合

- 事業を営んでいたり、返済中の債務があるなど、法的処理を伴う場合

- 法的紛争など複雑な場合

司法書士

- 不動産の管理や売買、遺産分割、債務整理がある場合

行政書士

- 地域に密着した専門職がいい場合

- 頻繁な面会を期待したい場合

社会福祉士

- 障害福祉サービスなど身上保護を中心に考える場合

専門職後見人の探し方

自治体等の窓口での紹介

成年後見推進センター等を設置して後見人候補を紹介してくれる自治体があります。紹介してもらった場合は、必ず候補者と面談し、後見業務の考え方や具体的な支援内容を聞いた上で信頼できそうな人に頼みましょう。被後見人(障害のある人)にめったに会いに行かない後見人がいる一方、被後見人の支援者チームの一員として障害福祉サービスのモニタリング会議等に積極的に参加する後見人もいます。

成年後見の勉強会やセミナーに参加

現役後見人が勉強会やセミナーの講師を行う場合があります。その人について知ることができる機会ですので積極的に参加した方がいいでしょう。

知人が世話になっている後見人

知り合いが世話になっている信頼できる後見人がいるのであれば、同じ人にお願いすることもできます。

どのような探し方をするにせよ、子ども本人のために真摯に動いてもらえる方に後見人になって欲しいと思うはずです。子ども本人のことをよく理解してくれそうな方、そのために定期的に本人に会ってくれそうな方、その上で本人の支援者の輪に入り込んで他の支援者達と連携してくれそうな方などの視点で探してみるといいかもしれません。

法人後見人

信頼できる後見人が見つかっても、その人の年齢が子どもよりも年上だと子どもの面倒を一生見てもらことができないかもしれません。

個人ではなく法人が後見人となる「法人後見人」であれば、法人がなくならない限り子どもの面倒を続けて一生見てもらえるので安心です。子どもに合わない担当職員がいたとしても、職員が変わることで問題が解決するかもしれません。一方、慣れ親しんだ担当職員が変わることはデメリットになることもあります。

高齢者に比べて成年後見制度の利用期間が長くなりがちな障害のある人にとって、法人後見はいい選択肢かもしれません。ただ、まだ歴史が浅いことや単独事業としての難しさから法人数が少なく、需要と供給がマッチしていないのが現状です。

日常生活自立支援事業

日常の預金の出納や支払いの代行・サポート、通帳などの保管、障害福祉サービス利用手続きのサポート、職員による定期的な訪問などをするサービスです。全国にある各地域の社会福祉協議会が提供しているサービスで、名称は地域によって違います。

- 本人に契約できるだけの能力が必要となります。

- 料金がかかります。料金やサービス内容は地域によって異なります。

- 利用料の例 (横浜市)

- 定期訪問・金銭管理サービス:定期訪問1回につき収入に応じて1,250円~2,500円(生活保護受給者は0円)

- 預金通帳など財産関係書類等預かりサービス:月額250円(生活保護受給者は0円)

- 利用料の例 (横浜市)

まとめ

- お金だけを残しても、安全に使うことができなければ意味がない

- 自分でお金を使うことができる人には、大金ではなく定期的にお金が入る仕組みを残すことで、浪費や詐欺に会うリスクを軽減できるとともにお金の管理が楽になる

- 自分ではお金の管理が難しい人には成年後見制度の利用を考える

- 成年後見制度の開始は遅い方がいいが手遅れにならないように

- 信頼できる後見人を見つけよう

- お金の管理をある程度できる人は日常生活自立支援事業を利用すると安心