子どものあいだの大きな支出である学費と、放課後等デイサービスなどにかかる費用を見てみましょう。

学費

まだ子どもが小さいのですが、将来の学費がどれくらい必要なのか心配です。進路によって大きく違うのでしょうか?

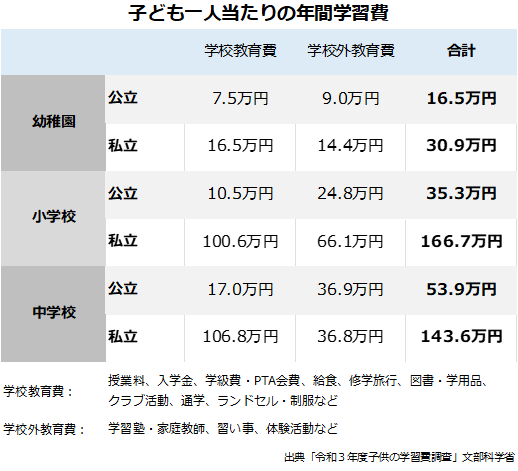

進路別の平均的な学費を見てみましょう。

小学校から高校だけでも12年間あるので、学費が毎年少し違うだけでトータルでは大きな差となります。

年間学習費の平均

幼稚園~中学

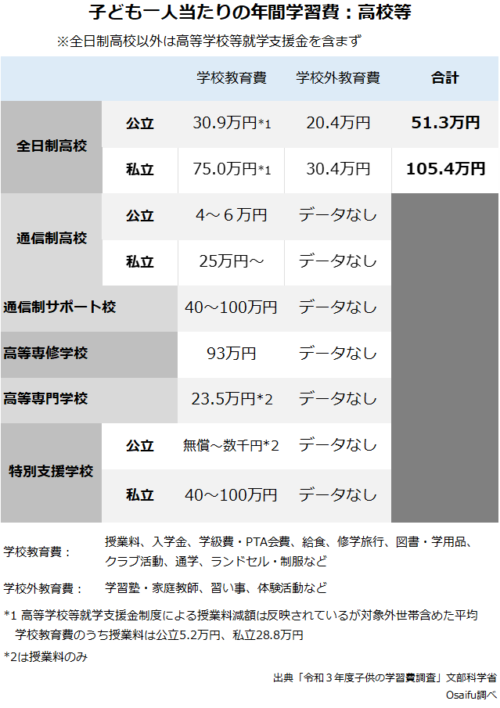

高校など

高校の学費サポート

障害の有無に関係なく、高校では高等学校等就学支援金制度と呼ばれる助成を受けることができます。授業料が公立は実質無償に、私立は授業料により一部減額か無償となります。

助成額

世帯の所得等により助成額・有無が変わってきます。

世帯年収の目安

- 590万円未満:授業料を限度として年額396,000円(通信制は297,000円)

- 590万円以上910万円未満:118,800円

- 910万円以上:助成対象外

上記の世帯年収はあくまで目安であり、実際の判定は課税所得を元に計算され、共働きか、世帯の人数等によって変わります。

対象となる学校

国公私立の高等学校(全日制、定時制、通信制)、特別支援学校の高等部、高等専門学校、専修学校(高等課程)などが対象で、通信制サポート校は対象外です。

特別支援教育就学奨励費

特別支援学校や小学校・中学校の特別支援学級等に通う児童の教育関係経費の一部を、家庭の経済状況に応じて国及び自治体が補助する仕組みです。

対象者

- 特別支援学校(幼稚部含む)、特別支援学級、通級指導に通う生徒

- 普通級に通い、社会生活への適応が著しく困難など一定の知的障害がある生徒等

補助される額

世帯の収入に応じて補助が決められます。

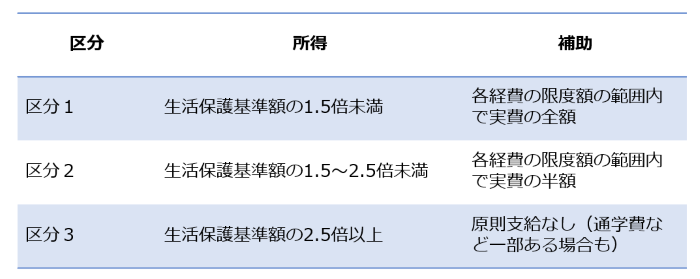

収入区分と補助の割合

生活保護基準額をもとに世帯全員の所得合計を3段階に区分し補助が決められます。

所得とは給与などの収入そのものではなく、住民税課税の基礎となった世帯全員の総所得金額、退職所得金額及び山林所得金額(所得控除を行う前の額)から、社会保険料、生命保険料、地震保険料、ひとり親・寡婦控除の控除額の合計額を引いた額をいいます。

所得の計算は複雑ですが、6月ごろに送られてくる住民税額決定通知書に所得と控除の額が項目ごとに記載されているはずなので参考になると思います。

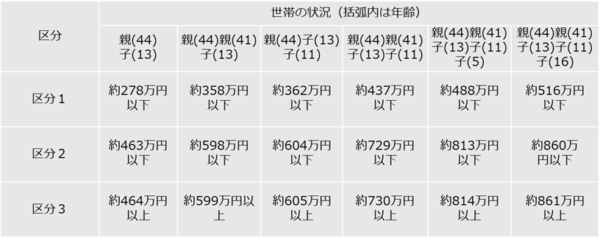

生活保護基準額については住んでいる市町村及び家族構成・年齢により大きく違ってきます。あくまでも参考ですが東京都の場合は以下となっています。

対象となる経費

- 通学費、給食費、教科書費、学用品費、修学旅行費、寄宿舎日用品費、寝具費、寄宿舎からの帰省費など。

- 学用品等は年間の限度額が決まっており、給食費や通学費などは実費の全額あるいは半額が補助されます。

補助の内容は自治体により違いますが、区分1の場合、例えば学用品の年間補助限度額は小学校で1万円程度、中学校で2万円程度、高校で3万円程度、新入学時の学用品補助限度額は小中高それぞれ5~6万円程度のところが多いと思います。詳しくは学校からの案内を見てください。

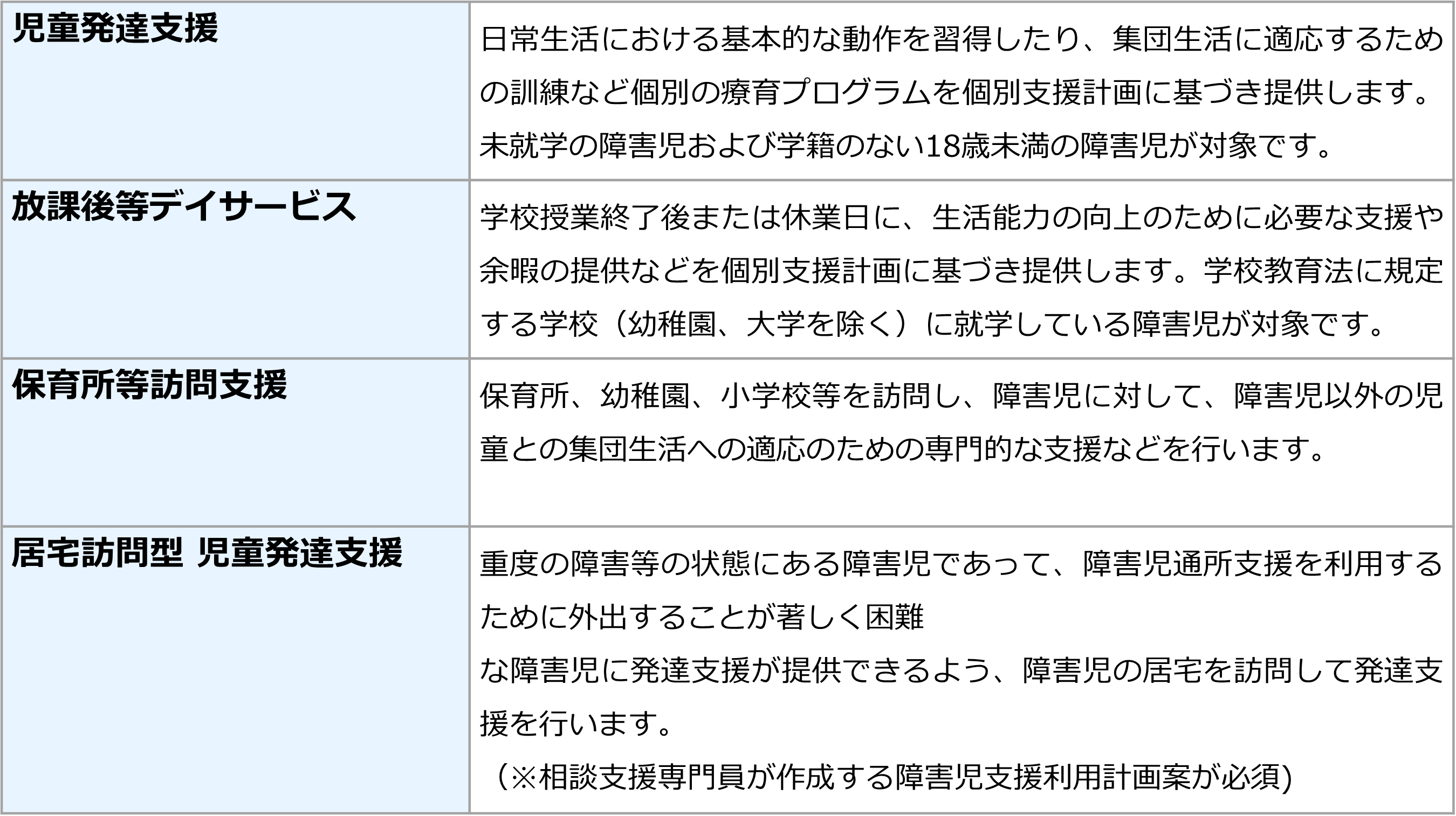

療育の費用

障害のある児童や発達に心配がある児童は療育を受けることができます。これらの療育は、障害児通所支援事業と呼ばれ、費用については利用者の1割負担が原則となっていますが、収入に応じて月当たりの上限が設けられています。また、未就学の間は無償化される期間があります。

主な障害児通所支援事業(療育)

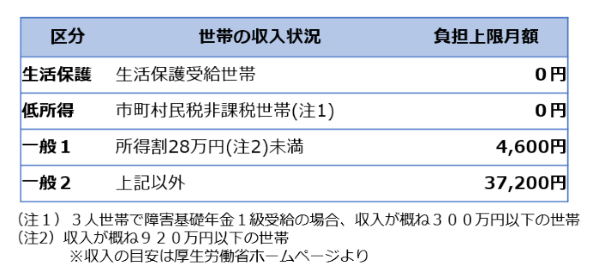

障害児通所支援事業の利用料

サービス利用者は費用の1割負担が原則ですが、所得に応じた上限月額が設定されており、1か月に利用したサービス量に関わらずそれ以上の負担は生じないことになっています。

利用する事業所によっては、おやつ代などの実費負担が発生することがあります。

市町村民税と言うのはいわゆる住民税のことです。所得割とは、住民税のうち所得に応じて税額が決まる部分を指しますが、給与などの収入をもとに、いくつかの控除と呼ばれる調整をして計算されます。控除の種類や額は世帯の状況により様々で、給与などの収入がいくらであれば所得割が28万円になるのかを逆算するのは難しく、同様に収入がいくらであれば住民税非課税世帯となるかを逆算するのは簡単ではありません。ただ、所得割と言われてもピンとこないと思うので、厚生労働省等が示している収入の目安が注記にありますので参考にしてください。

ご自分の正確な所得割額は毎年5~6月に勤務先あるいは役所から送付される住民税決定通知書で知ることができます。

収入を見るうえでの世帯の範囲は、18歳未満の児童又は18~19歳の施設入所者が利用するサービスについては、保護者が属する住民基本台帳の世帯となります。

就学前発達支援の無償化期間

満3歳になって初めての4月1日から3年間は、幼児教育・保育の無償化の一環として療育についても無償で利用することができます。

- 幼稚園、保育所、認定こども園等と、療育サービスの両方を利用する場合は、両方とも無償化の対象となります。

まとめ

- 学費は進路によって大きく違います。

- 義務教育でなくなる高校等の学費は、高等学校等就学支援金制度により収入に応じた補助を受けられる場合があります。

- 特別支援学校や小学校・中学校の特別支援学級等に通う児童の教育関係経費の一部は、特別支援教育就学奨励費によって収入に応じて助成されます。

- 療育(障害児通所支援事業)の費用は利用者1割負担が原則ですが、所得に応じて上限月額が設定されています。

- 満3歳になって初めての4月1日から3年間は、幼児教育・保育の無償化の一環として療育についても無償で利用することができます。

入学する前に準備するランドセル、文房具、体操着などの学用品も対象となりますのでレシートを保管しておきましょう。ただ、購入時期が早すぎると補助の対象外となる場合があるので詳しくは学校に問い合わせた方がいいでしょう。