将来を守るために「お金が勝手増える仕組み」を作った方がいいと聞きました。何をすればいいのでしょう?

「インデックス型投資信託の積み立て投資」がお勧めです。

簡単で誰にでもでき、長期でみると大きく増えることが期待できる資産運用として注目されています。

投資するうえで重要なこと

簡単に、かつリスクを抑えて投資するために重要なことが2つあります。

分散投資と長期投資です。

投資と聞くとギャンブルだ、危険だ、と思う人がいるかもしれません。たしかに、ある会社の株が値上がりすると人から聞いただけで、株や会社のことをよく調べもせずにその株を買うことはギャンブルと言っていいでしょう。一方で、株式投資だけで長年生計を立てている人がいることから、ギャンブルではない株式投資のやり方があることがわかります。ただそのような投資手法をマスターするには、相当な勉強と経験・努力が必要で、誰もが簡単にできるわけではありません。

ところが「分散」と「長期」を投資に取り入れることで、誰もが簡単に、かつリスクを抑えながら投資することができるようになります。

分散とは?

投資での分散とは、投資対象の分散、通貨・国の分散、時間の分散を言います。

投資対象の分散

例えばある1社の株を100万円買うのと、その会社を含めた10社の株を10万円ずつ合計100万円買うのとでは、どちらがリスクが高いでしょうか? 1社だけの株を買った場合、その会社の業績が悪くなったり不祥事が起こったりして株価が暴落するかもしれません。そのような場合でも、10社の株を持っていれば下げ幅は限られるでしょう。これが投資対象の分散です。

たくさんの会社の株を買うには、大きなお金と手間がかかりますが、投資信託を購入すれば楽に分散することができます。投資信託とは様々な銘柄を少しずつ詰め合わせパックにしたようなものです。一つの投資信託を買うだけで、数十から数千もの銘柄が詰め合わさっているので、何もしなくても銘柄分散されています。また、最低購入価格も100円から可能なものもありますので少額で分散投資できるのが投資信託の魅力です。

株式投資に加えて債券投資も合わせて行うことで、株式相場に異変が起こったときに債券がカバーしてくれるかもしれません。これも投資対象の分散です。株式、債券以外にも不動産投資信託(REIT)や金などに投資すればさらなる分散が可能です。

通貨・国の分散

為替リスクを避ける意味から海外への投資はリスクが高いと思うかもしれませんが、少子高齢化が大きく進む日本の経済が他国より成長していく保証はありません。むしろ日本は低成長が予想されています。日本国内のみに投資するのではなく、海外株式や海外債券などにも投資することで世界の経済成長に乗って資産を増やすことが期待できます。それが国の分散です。

円を保有することは為替リスクがないように感じますが、円安が進むと輸入品の物価が上がるため保有している日本円の価値は目減りすることになります。日本円のみをもっていることも為替リスクにさらされていると言えるでしょう。外貨建ての株式や債券などの資産を持つことでそのようなリスクを軽減することが可能です。それが通貨の分散です。

時間の分散

株や債券は日々価格が変動します。一度に多額の投資を行うと、その後の相場急落により大きな損を抱える可能性があります。多額の投資を行うのではなく、定額を定期的に投資する積立投資を行うと、価格が高い時には購入数量が少なくなり、価格が低い時には購入数量が多くなるため投資全体の購入価格が平準化されていきます。これが時間の分散です。定額での積み立てはドルコスト平均法と呼ばれ、広く一般的に使われている積み立て手法です。

長期投資が重要

分散だけでは思うような結果は望めません。15~20年以上の長期投資が重要です。

株式相場は大きく上下に動きながらも、長期的にみると経済の成長に合わせて相場が上がって行くと考えられています。経済が成長すると会社の利益が大きくなるためです。

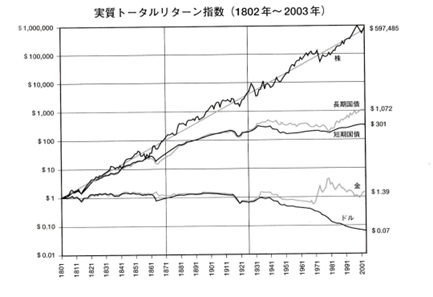

長期的には株価の上昇が見込まれるものの、日々の変動に加えて、数年毎に●●ショックと呼ばれる大きな下落がやってきます。リーマンショックやコロナショックと呼ばれる大きな下落です。しかしながら、大きな下落が起こっても、経済の成長と共に株価は回復し成長してきました。下記図は過去200年間の米国での投資リターンを表していますが、株は上下に動きながらも右肩上がりに上昇を続け最も大きなリターンをもたらしてきたことがわかります。

長期的には右肩上がりでも、途中何度も大きな下落があり、一旦下落すると回復に数年かかることもあります。株に投資したものの、いざ換金する時に下落局面だと元本割れしかねません。しかし過去のデータから、投資後15年~20年以上保有すると、途中で下落局面があったとしても株価は復活し、元本割れすることがほとんどなかったことがわかっています。株価の復活に加えて、配当を再投資する複利効果の力も長期でのリターンを押し上げています。

一方、投資してから数年後という短期間でみると、大きなリターンとなる場合もありますが大きな損失となる場合もあり、変動幅が大きいことがわかっています。

重要なのは、積立投資を始めたら大きな下落があっても慌てて売らずに保有し続けることです。大きな下落があると心配になるかもしれませんが、いずれ回復すると信じて売らないことが重要です。積立投資で失敗するパターンの一つは下落局面で売ってしまうことです。下落局面でも精神的に耐えられるように、余裕資金で資産運用することが重要と言えるでしょう。

長期投資でどれくらい増える?

例えば年率4%のリターンと仮定すると、毎月1万円を20年間、合計240万円積み立てると357万円に増えることになります。30年間、合計360万円積み立てると673万円に増えることになります。これが長期積立の複利の効果と呼ばれるものです。

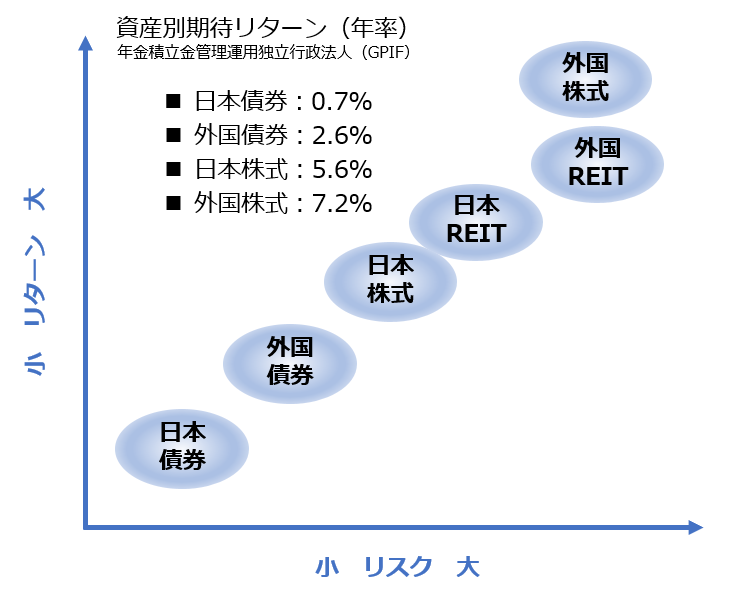

4%は決して無理なリターンの水準ではありません。私たちの公的年金積立金を運用している年⾦積⽴⾦管理運用独⽴⾏政法⼈(GPIF)は、国内株式、外国株式、国内債券、外国債券にほぼ均等に資産配分する運用方針で、約4%の期待リターンとしています。

日銀が目標とする2%の物価上昇が続いたとしても、4%のリターンがあれば打ち勝つことが可能です。

どのような投資がある?

投資信託で簡単に投資できる主な資産は大きく3つに分けられ、それぞれ国内と外国にわけられるので合計6つの大分類に分けることができます。

- 株式:株式とは、株式会社が資金を集めるために発行する証書で返済義務はありません。株価の上昇に加えて、収益に応じて支払われる配当金も株式投資の益の源泉です。

- 債券:国や地方公共団体、企業などが借金をするために発行する借用書のようなものです。借金に対して支払われる利息が債券投資の益の源泉です。国や企業が発行する一つの債券を購入した場合は、満期まで保有すると倒産しない限り元本割れしませんが、債券の詰め合わせパックである投資信託は価額が日々変動するので元本割れの可能性があります。

- 不動産:賃貸料収入や売買益を目的にオフィスビルや商業施設、倉庫やマンションなどの不動産に投資します。不動産投資信託(REIT)への投資は間接的に不動産のオーナーになるイメージです。賃貸収入があるため高い分配金(株の配当のようなもの)が魅力ですが、REITは価額の変動が大きいことに注意が必要です。

何に投資すればいい?

投資対象とする地域・資産によってリスクとリターンが変わります。リスクとは価格の振れ幅を意味し、リターンとは投資で期待される収益を意味します。

期待できるリターンが大きいものはリスクも大きいと言えます。

投資対象の配分はアセット・アロケーションと呼ばれますが、このアセット・アロケーションでリターンのほとんどが決まると言われるほど重要なものです。アセット・アロケーションに決まった正解はなく、リスクをどれだけとれるか、どれだけの期間運用できるかなどで決めるべきと考えます。

資金に余裕がある場合は、比較的リスクが高い運用で大きなリターンを狙うことができるでしょう。資金に余裕がない場合はリターンは大きくないものの、リスクも小さめの運用をした方がいいかもしれません。

投資期間が20年以上とれるのであれば、大きなリターンが見込まれる株式の比率を高めても元本割れの可能性は極めて小さくなりますが、そこまでの時間的余裕がない場合は、リスクが低い債券などの比率を高めるほうがいいでしょう。

インデックス型の投資信託とは?

銘柄の詰め合わせパックである投資信託を買うことで簡単に分散投資をすることができますが、日本で売られている投資信託は6,000種類ほどあり、どれを選べばいいか迷ってしまいます。

投資信託を運用方針で大別すると、市場全体の動き(日経平均などの指標=インデックス)に連動した運用を行うパッシブ運用と、市場の動きを上回るリターンを目指すアクティブ運用に分けられます。どちらがいいかは永遠の論争になっていますが、アクティブ運用は総じてコストが高いことと、長期にわたって市場を上回るリターンを生み出しているアクティブ運用の投資信託は極めて少ないことから、低コストのパッシブ運用をお勧めしています。

日経平均やTOPIXなどのインデックス(指標)に連動した運用を行う投資信託はインデックス型と呼ばれ、その多くがパッシブ運用です。

低コストのインデックス型投資信託の例

投資信託には主に4つのコストがかかります。長期投資においてはコストが長きにわたって利いてきますので、低コストの投資信託を選ぶ方が有利になります。

- 購入時手数料:販売にかかる手数料です。ノーロードと呼ばれる手数料無料の投資信託がたくさんあります。

- 運用管理費用(信託報酬):運用・管理の報酬として信託財産(投資資産)から日々差し引かれます。資産に対して年率xx%という形で決められています。投資信託を保有しているあいだ常にかかるコストなので、信託報酬の安さは長期運用にとって重要な要素となります。

- 信託財産留保額:換金時(解約時)にかかる費用です。無料の投資信託もあります。

- 税金:投資信託の売買益と分配金に所得税・住民税がかかります。NISAやiDeCoを使うことでこれらの税金をゼロにすることができます。(iDeCoは年金受取時に退職所得または雑所得として課税される場合があります。)

購入時手数料と信託財産留保額がゼロで、信託報酬が低い投資信託の例をいくつか見てみましょう。

株式

eMAXIS Slim全世界株式(オール・カントリー)

- 日本を含む先進国と新興国に投資を行いMSCIオール・カントリー・ワールド・インデックス(指数)に連動するように運用します。これ1本で世界中の株に低コストで分散投資することができます。原則として為替ヘッジは行われません。

- 信託報酬 年率0.05775%

eMAXIS Slim国内株式(TOPIX)

- 日本の株価指数である東証株価指数(TOPIX)に連動するよう運用します。eMAXIS Slim全世界株式(オール・カントリー)に日本株が含まれますが、為替リスクを下げるなどの理由で日本株比率を上げたい場合には全世界株式との併用が考えられます。

- 信託報酬 年率0.143%

債券

eMAXIS Slim先進国債券インデックス

- FTSE世界国債インデックス(除く日本、円換算ベース)と連動する運用を行います。投資適格債と呼ばれる倒産リスクが低い債券のみに投資します。原則として為替ヘッジは行われません。

- 信託報酬 年率0.154%

日本債券

日本債券に投資する場合は、元本割れリスクがあるもののリターンが極めて低い投資信託を購入するよりも、個人向け国債や個人向け社債など債券そのものを購入するか、金利が高めのネット銀行の定期預金などを活用した方がいいでしょう。

バランス型投資信託

投資信託には、株式と債券など複数の資産を詰め合わせにしたバランス型と呼ばれるものがあります。それ1本で複数種類の資産に分散できるのがメリットですが、信託報酬が高めのものが多い点と、自分の好みや状況に合わせて資産の比率を調節できないことなどがデメリットです。

複数の投資信託を買って管理するのが面倒な場合や、とりあえず何から始めていいかわからないけど幅広く分散したい場合などは、信託報酬が低いインデックス型のバランス型で始めてみてもいいかもしれません。

eMAXIS Slim バランス(8資産均等型)

日本を含む世界各国の株式、公社債および不動産投資信託(REIT)の値動きに連動する運用を行います。

信託報酬 年率0.143%

投資信託の積み立てを始めるにはどうすればいい?

投資信託は銀行や証券会社で購入することができます。低コストのインデクス型投資信託の積み立てをするのであれば、投資信託のラインナップが豊富で、少額から始めることができるネット証券がお勧めです。ネット証券によっては、積み立てをクレジットカード払いにできたり、積み立てでポイントがたまるなど様々なサービスがあります。

投資信託を購入するには証券口座を開設する必要があります。ネット証券であればネットで簡単に開設でき、開設手数料や口座の維持管理手数料は不要です。投資信託の積み立てを設定しておけば、決まった日に指定した金額で投資信託を自動的に購入してくれるので手間をかけずに積み立てを続けることができます。購入時や売却時(解約時)のお金のやり取りは登録した銀行口座で行われます。

証券口座には特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座の3種類ありますが、よくわからない場合は、配当金/分配金や売買益にかかる所得税・住民税を自動で納めてくれる「特定口座(源泉徴収あり)」を選択しておくとよいでしょう。また、限度額の範囲内であれば、特定の投資信託や株取引による収益に所得税・住民税がかからないNISA口座も合わせて開設しておくといいでしょう。

NISAと合わせて、同じく税制面でのメリットが大きいiDeCo(個人型確定拠出年金)の活用も検討した方がいいでしょう。

余裕資金で資産運用

長期的には大きく増えることが期待できる資産運用ですが、全財産を運用に回してしまうと、急にお金必要になったときに相場が下落していてお金が足らない、あるいは換金して大損するという事態になりかねません。

資産運用を始めるにあたっては、不測の事態が起こっても大丈夫なように、まずは生活費の半年~1年分ほどのお金を貯めて、そのお金は資産運用に回さず現預金で持っておくと安心です。さらに、今後5~7年間に予定される大きな支出があれば、そのお金も現預金で確保しておいた方がいいでしょう。

その上で、毎月の余裕資金を積立投資に回すといいでしょう。余裕資金が十分でない場合は生活費を見直すことで余裕資金を増やすことが可能かもしれません。

生活費の見直しと言っても、節約ばかりの窮屈な暮らしでは楽しくありませんし、長続きもしないでしょう。生活費の見直しは、節約をあまり感じない固定費の見直しから始めるのが鉄則です。固定費とは毎月、毎年など定期的に継続する支出のことです。

固定費の見直し

見直せる可能性がある固定費の例です。固定費は1回下げると下がりっぱなしで非常に効果的です。本当に必要な支出か、妥当な支出かを考えてみましょう。

- 生命保険 (必要保障額や貯蓄性保険の見直し)

- 医療保険、障害保険(必要性や補償額の見直し)

- 携帯電話(本数や格安携帯の検討)

- クレジットカード(有料年会費カードの見直し)

- 電気料金(電力会社の見直し)

- 各種サブスク(使っているかをチェック)

- 自動車(カーシェアでの代用、自動車保険特約の見直し)

- 節税(医療費控除、iDeCoなど)

老齢年金を増やす

老齢年金の繰り下げ受給

資産運用だけでなく、老齢年金を増やすことも老後資金対策として有効です。

老齢基礎年金・老齢厚生年金は65歳から受け取ることが可能ですが、受取開始を遅らせて(繰り下げて)66歳以後とした場合に、年金額が「0.7% x 繰り下げた月数」増額され、増額率は一生涯変わりません。

例えば、年金受給開始を5年遅らせて70歳からとした場合の増額率は0.7%x60か月= 42%となり、仮に65歳から受給する老齢年金が15万円/月だとすると、70歳から受給開始した場合は42%増額されて21.3万円受給できることになります。

繰り下げは75歳まで可能で、その場合は84%増額されることになります。なお、老齢基礎年金と老齢厚生年金は別々に繰り下げることができます。

年金繰り下げによる増加率は一生涯変わらないため、長生きリスク対策としても有効な手段となる一方、年金受給開始までの収入の確保あるいは貯えが必要となります。また、早く亡くなると、一生涯でのトータル年金受給額が少なくなる点も考慮して繰り下げを決める必要があるでしょう。

長く働いて厚生年金を増やす

厚生年金は70歳まで加入することが可能です。厚生年金に加入できる勤務先・働き方を長く続けることで、その間に給与収入が得られるだけでなく、将来もらう老齢厚生年金額も増えるので老後資金対策に有効です。

まとめ

- 将来を守るための資産運用は、誰にでもできて簡単な「インデックス型投資信託の積み立て」がおすすめです。

- 投資を始める前に、生活費の半年~1年分と、今後5~7年間に見込まれる大きな支出を貯めましょう。その上で、余裕資金を積み立て投資するようにしましょう。

- 余裕資金を捻出するには、我慢がいらない固定費の見直しから始めましょう。

- 低コストのインデックス型投資信託を15~20年以上積み立てて行きましょう。

- 日本に投資するだけでなく、海外の株式、債券などへの分散投資は有効です。

- 積み立ての途中では、相場が急落・急騰しても慌てて売ったり・解約したりせず積み立てを続けましょう。歴史的に見て、株式相場は長い目で見ると右肩上がりになっています。